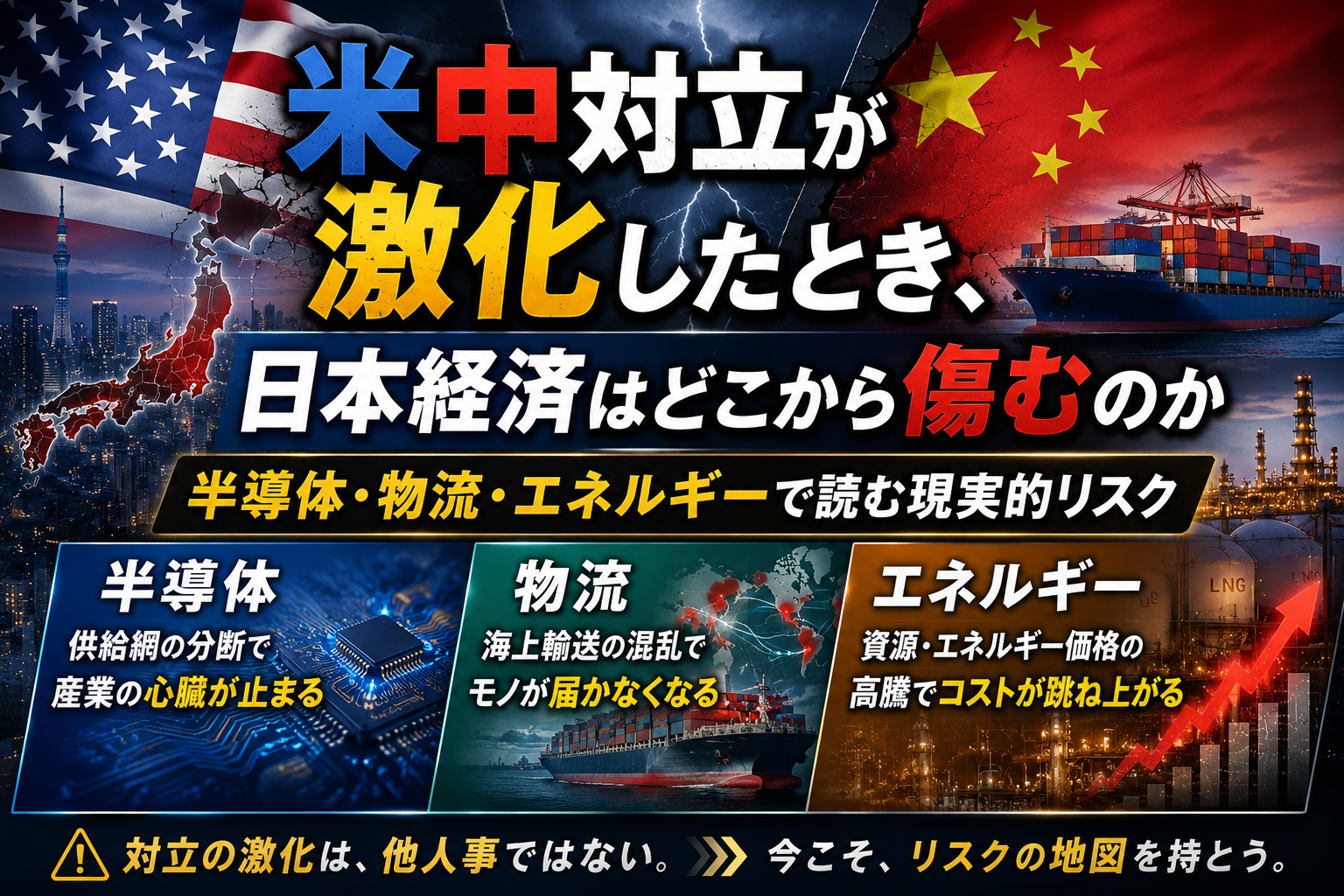

米中対立が激化したとき、日本経済はどこから傷むのか 半導体・物流・エネルギーで読む現実的リスク

米中対立が一段と激しくなった場合、日本経済はまず株価より先に、部材の調達、海上輸送、燃料コストの順で傷みやすい。日本は米国向け輸出と中国向け輸出の両方が大きく、輸入では中国依存がなお重い。しかも貿易量の大半を海上輸送に頼り、エネルギーは海外依存が極めて高い。

そのため、日本にとっての本当の問題は「どちらの陣営に付くか」という抽象論ではない。半導体の製造装置や電子部品が止まるのか、港に着いた貨物を国内で回せるのか、LNGや原油の価格と輸送がどう揺れるのか。この3点が、企業収益と家計負担を直接動かす。

- 日本の2024年輸出は米国向けが19.9%、中国向けが17.6%。輸入は中国が22.5%で最大だった。

- 貿易量の99.5%は海上輸送が担う。外で混乱が起きると、日本は港と船から影響を受けやすい。

- 2024年の原油輸入は中東依存が9割超、天然ガスは輸入依存97.9%。エネルギー価格の再上昇はそのまま電気代と製造コストに響く。

- 半導体は追い風だけではない。日本は装置・材料の供給側でもあり、同時に中国からの電子機器・部材の受け手でもある。

何が起きるのか

まず確認したいのは、日本経済の露出先が片側ではないことだ。2025年5月14日の関税・外国為替等審議会資料によると、2024年の日本の輸出は米国向けが約21.3兆円、中国向けが約18.9兆円だった。輸入は中国が約25.3兆円で最大、米国が約12.7兆円で続く。

つまり、米中対立が激化したときの日本経済は「対中依存だから危ない」だけでも、「対米連携で乗り切れる」だけでもない。輸出市場として米国と中国の双方が大きく、調達先としては中国の重みがなお大きい。片方との関係悪化だけでも痛いが、両国間の規制強化や報復が連鎖すると、より厳しい。

ここがポイント: 日本経済の弱点は、米中のどちらか一方への単純依存ではない。売り先と仕入れ先が分かれているため、対立激化時には「需要減」と「供給停滞」が同時に来やすい。

半導体で起きること

半導体は、日本にとって成長分野であると同時に、米中対立の最前線でもある。

日本は「恩恵を受ける側」だけではない

財務省資料では、2024年の日本の対中輸出で半導体等製造装置は約2.2兆円、半導体等電子部品は約1.3兆円に上った。中国向け輸出が細れば、日本の装置・材料メーカーには直接の減収圧力がかかる。

一方で、日本の対中輸入には通信機、電算機類、電子機器関連が並ぶ。米中対立の激化で中国発の部材や機器に遅延や規制が出れば、日本の組立、設備更新、保守の現場が詰まりやすい。完成品だけではない。工場が必要とする周辺機器や補修部材の遅れも、生産停止の原因になる。

政策はすでに「市場の分断」を前提に動いている

日本政府は、半導体を平時の産業政策ではなく、経済安全保障政策として扱い始めている。内閣府の制度では、半導体、天然ガス、重要鉱物、船舶の部品などが特定重要物資に指定された。

経産省の2024年7月の半導体戦略は、先端ロジック、メモリ、パワー半導体だけでなく、製造装置や部素材の安定供給体制まで射程に入れている。さらに「AI・半導体産業基盤強化フレーム」では、2030年度までの7年間に10兆円以上の公的支援で、10年間に50兆円超の官民投資を促す方針を示した。2025年2月7日には、半導体・データセンター向け施策の財源確保を含む法案も閣議決定している。

要するに、政府自身が「市場が自然に回れば足りる」という前提を捨てている。米中対立が激化した場合、日本が受ける打撃は半導体不足そのものより、必要な装置、材料、人材、電力を国内で切らさず回せるかに出る。

物流は港で終わらず、国内で詰まる

国土交通省の海事レポート2025によると、日本の貿易量の99.5%は海上輸送が占める。外航海運が揺れれば、日本経済はほぼ避けて通れない。

海上輸送の混乱は、そのまま調達コストに跳ねる

米中対立が強まる局面では、想定すべきなのは次のような変化だ。

- 船腹不足や迂回で輸送日数が延びる

- 海上保険や用船料が上がる

- コンテナの回転が悪化する

- 港湾での滞留が増え、納期が読みにくくなる

海事レポート2025では、日本商船隊が海上貿易量の59.8%を輸送しているとされる。これは強みでもあるが、裏返せば、日本の物流安定は海運政策そのものに依存しているということでもある。

国内物流の弱さが二次被害を広げる

問題は海の上だけでは終わらない。国交省は、対策を講じなければ2024年度に約14%、2030年度には約34%の輸送力不足の可能性があるとしてきた。2026年3月31日に閣議決定された「総合物流施策大綱(2026年度〜2030年度)」でも、国際情勢や災害に対応したサプライチェーン強靱化が柱の一つに置かれた。

つまり、海外で混乱が起きた際、日本では「届かない」だけでなく「着いても運べない」問題が重なる。半導体工場、部品倉庫、発電燃料の搬入、スーパー向け生活物資まで、影響は広い。

エネルギーは最も家計に近いショックになる

エネルギーは、米中対立の経済コストが最も見えやすく出る分野だ。

日本は燃料価格の上昇に弱い

資源エネルギー庁の2025年版資料によると、2024年の日本は原油輸入の大半を中東に依存し、原油は輸入依存99.7%、天然ガスは97.9%、石炭も99.7%を輸入に頼る。第7次エネルギー基本計画でも、LNGは電源構成上なお重要で、安定確保のため長期契約や戦略的余剰の確保が必要だと整理された。

米中対立そのものが直ちに中東供給を止めるわけではない。ただし、海上輸送の緊張、保険料の上昇、船の取り合い、ドル建て資源価格の変動が重なると、日本はかなり脆い。とくにLNGは貯蔵制約が大きく、価格と物流の両面で不安定化しやすい。

影響は電気代だけでは終わらない

資源エネルギー庁の資料では、2024年に日本は自動車と半導体製造装置の輸出黒字で約33兆円を稼ぐ一方、原油やLNGなど化石燃料の輸入に約24兆円を使った。燃料価格が再び跳ねれば、次の順で重くなる。

- 電気・ガス料金の上昇

- 化学、鉄鋼、素材、物流などエネルギー多消費産業の採算悪化

- 輸入物価上昇による家計負担増

- 貿易赤字の拡大と円安圧力

ここは政策論としても重い。半導体支援を積み増しても、電力と燃料の安定が崩れれば国内投資は回りにくい。経済安全保障は工場補助金だけでは完結しない。

では、日本は何を優先すべきか

日本が急ぐべき論点は比較的はっきりしている。

- 半導体では、装置・材料・ガス・電力まで含む国内供給網の可視化

- 物流では、港湾から内陸までの代替輸送と在庫配置の見直し

- エネルギーでは、LNG長期契約、備蓄、受入基地とタンク運用の強化

- 対外政策では、米国連携と中国依存低減を進めつつ、急激な遮断を避ける危機管理

他方で、「米中対立は中国から日本への投資移転を生み、日本に追い風だ」という見方にも一理ある。実際、日本政府は半導体投資を呼び込んでいる。ただし、その利益は中期の話だ。短期には、物流停滞とエネルギー高の方が先に来る可能性が高い。

今後の注目点

今後は次の点を見ておきたい。

- 米国の対中輸出規制や追加関税の対象が、装置・部材まで広がるか

- 中国側の対抗措置が、電子部品や重要鉱物、物流手続きに及ぶか

- LNGの長期契約、SBL運用、備蓄強化がどこまで具体化するか

- 物流大綱に沿った国内輸送力強化が、現場の人手不足をどこまで埋められるか

まとめ

米中対立が激化したとき、日本経済の急所は明確だ。半導体では装置と部材、物流では海上輸送と国内配送、エネルギーではLNGと原油の価格・輸送が効いてくる。

日本に必要なのは、「危機のたびに補助金を出す」ことだけではない。止まりやすい地点を先に見つけ、平時から在庫、契約、輸送、電力を組み替えることだ。次に見るべきは、景気指標よりも、輸出規制の範囲、船と燃料の確保、そして国内物流の実装速度である。

参照リンク

- 内閣府 サプライチェーン強靱化の取組(重要物資の安定的な供給の確保に関する制度)

- 経済産業省 AI・半導体産業基盤強化フレーム

- 経済産業省 「情報処理の促進に関する法律及び特別会計に関する法律の一部を改正する法律案」が閣議決定

- 財務省 関税・外国為替等審議会資料3 最近の関税政策と税関行政を巡る状況(2025年5月14日)

- 国土交通省 海事レポート2025 第1章 安定的な国際海上輸送の確保

- 国土交通省 「総合物流施策大綱(2026年度〜2030年度)」を閣議決定

- 資源エネルギー庁 Strategic Energy Plan(第7次エネルギー基本計画)

- 資源エネルギー庁 Japan Energy 2025