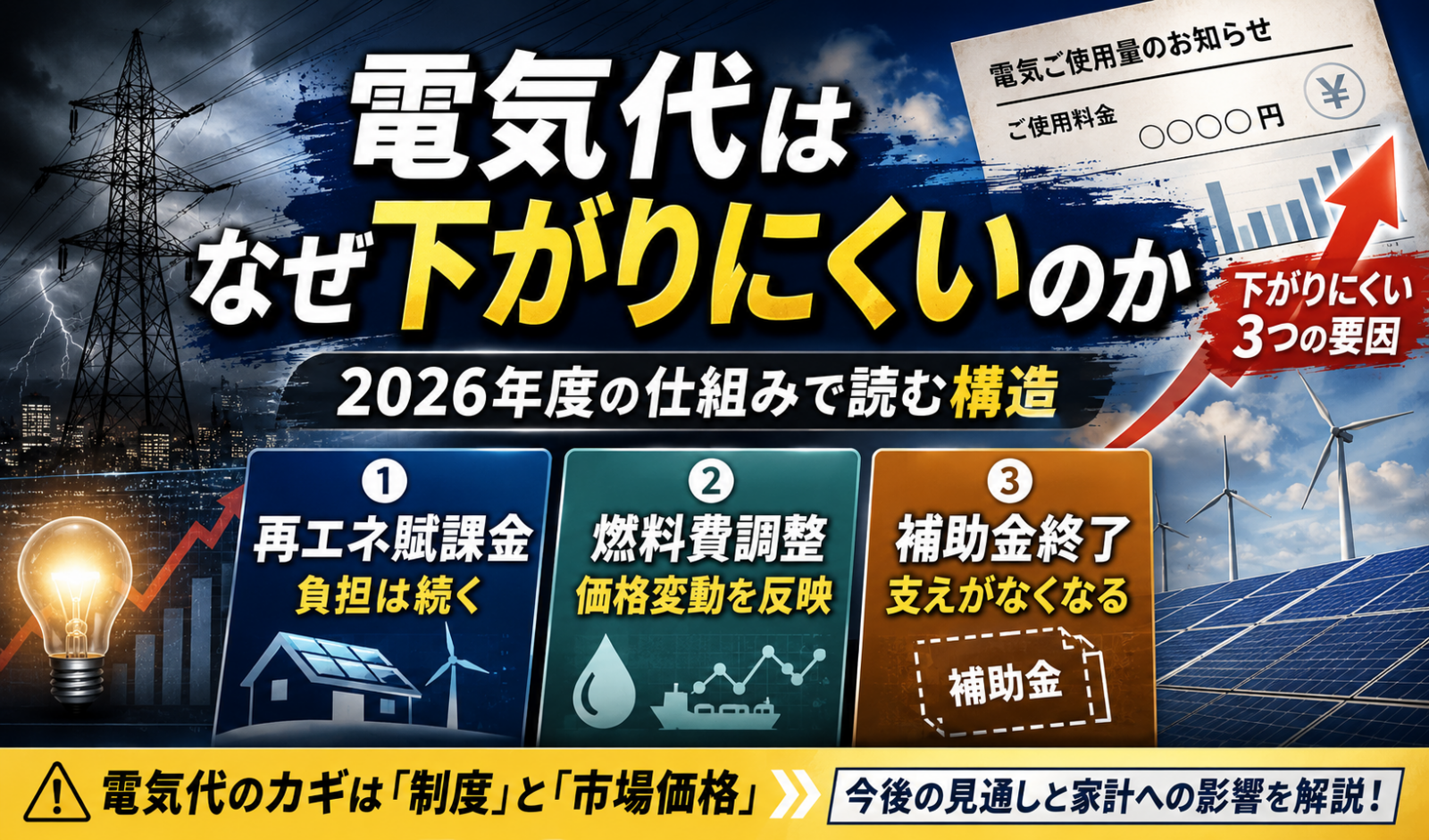

電気代はなぜ下がりにくいのか 2026年度の再エネ賦課金・燃料費調整・補助金終了で読む構造

日本の電気代が下がりにくい最大の理由は、料金が単に発電会社の値付けだけで決まっていないからです。輸入燃料の価格と為替を反映する燃料費調整、全国一律で上乗せされる再エネ賦課金、そして一時的な補助金の終了が重なると、家計の請求額は下がりにくくなります。

2026年5月18日時点で見ると、この構造はむしろはっきりしています。冬の電気・ガス料金支援は2026年3月使用分で終わり、2026年度の再エネ賦課金単価は前年度より上がりました。燃料価格が落ち着いても、請求額が素直に下がらないのは不自然ではありません。

- 結論: 電気代が下がりにくいのは、燃料価格だけでなく、制度上の上乗せ要素と時間差があるため

- 2026年度の再エネ賦課金単価は 1kWhあたり4.18円。2025年度の3.98円から上昇

- 2026年1月から3月の料金支援は一時措置で、4月以降は同じ値引きが続いていない

- 再エネ拡大は必要だが、変動電源を増やすほど火力や系統増強、蓄電池も同時に要る

まず何が上がり、何が終わったのか

足元の家計負担を整理すると、見える景色はかなり具体的です。

資源エネルギー庁によると、2026年度の再エネ賦課金単価は2026年3月19日公表で 4.18円/kWh に設定されました。適用期間は 2026年5月検針分から2027年4月検針分まで です。一般的な世帯モデルとされる月400kWhなら、負担額は 月1,672円、年2万64円 になります。

前年度の2025年度単価は 3.98円/kWh でした。単純計算でも、月400kWhの家庭では 月80円、年960円 の負担増です。額だけ見れば爆発的ではありませんが、電気代はこうした上乗せが静かに積み上がるのが厄介です。

一方、電気料金支援は続いていません。経産省の案内では、冬の支援は 2026年1月使用分・2月使用分が低圧4.5円/kWh、3月使用分が1.5円/kWh でした。月400kWhの家庭なら、1月と2月は 月1,800円、3月は 600円 の値引きです。4月以降は、その分が請求に戻る形になります。

4月以降に「高くなった」と感じやすい理由

- 補助金は請求書上の値引きなので、終わればそのまま負担増に見える

- 2026年度の再エネ賦課金は5月検針分から上がる

- 燃料費調整は燃料価格が下がっても、すぐ翌月に満額反映されるわけではない

ここがポイント: 家計が感じる「電気代の高さ」は、燃料市況そのものよりも、補助金終了の反動と制度上の上乗せが同時に見える局面で強くなりやすい。

電気代が下がりにくい3つの構造

ここからが本題です。日本の電気代が粘着的に高止まりしやすい理由は、大きく3つあります。

1. 日本は燃料を海外に強く依存している

資源エネルギー庁の2025年6月版「エネルギー動向」によると、2023年度のエネルギー自給率は15.3% にとどまります。化石エネルギーの大半を輸入に頼る以上、LNG、石炭、原油の国際価格や円安の影響から逃げにくい構造です。

同じ資料では、2023年度の石油の中東依存度は 94.7% とされています。発電用燃料は石油だけではありませんが、日本のエネルギー全体が海外情勢、海上輸送、為替に大きく左右される国だという点は変わりません。

電気代が下がりにくいのは、国内で節電努力をしても、料金の土台にある燃料コストが国際要因で揺れるからです。中東情勢、LNG市場の逼迫、円安が重なれば、家計の請求額に波及します。

2. 燃料費調整は「毎月変わる」が、すぐ安くなる仕組みではない

資源エネルギー庁の燃料費調整制度の説明では、電気料金は原油・LNG・石炭の価格を自動で反映します。ただし反映するのは、各月の3〜5か月前の3か月平均 をもとにした価格です。

つまり、足元で燃料価格が落ちても、請求額に効くまで時間差があります。逆に、国際市況が急騰したときの痛みも後から来ます。

しかも、これは電力量料金の一部です。月々の請求額には、基本料金と再エネ賦課金も別で乗ります。燃料価格だけを見て「原油が下がったのに、なぜ電気代が下がらないのか」と感じやすいのは、この分解が見えにくいからです。

3. 再エネを増やしても、火力と系統投資はすぐ消えない

再エネ導入そのものは、日本のエネルギー安全保障の観点から必要です。資源エネルギー庁の資料では、日本の再エネ電力比率は 2023年度で約22.9%、別資料では 2024年度速報で23.0% と示されています。輸入燃料への依存を減らす意味はあります。

ただし、再エネが増えれば自動的に請求額が一気に下がるわけではありません。資源エネルギー庁は、再エネは天候で出力が変動するため、火力発電など出力調整が可能な電源や蓄電池の確保が必要 だと説明しています。さらに、送配電網の増強も要ります。

ここで起きるのは二重の負担です。

- 再エネ普及の費用は、FIT・FIP制度を通じて再エネ賦課金として回収される

- 一方で、安定供給のために火力、蓄電池、送電網も維持・拡張しなければならない

このため、移行期には「燃料依存を減らしたいのに、火力コストもゼロにできない」というコストの重なりが発生します。

生活者と企業にどう響くか

制度の話だけでは見えにくいので、誰が困るのかを分けておきます。

家計への影響

- 補助金終了の反動は毎月の請求額で見えやすい

- 再エネ賦課金は使用量比例なので、夏冬の冷暖房期ほど重くなる

- オール電化や在宅時間の長い世帯は影響を受けやすい

特に家計では、「市場価格が下がった」というニュースと、実際の請求額の体感がずれやすい点が問題です。ニュースで見ているのは卸や燃料の動きでも、請求書に乗るのは時間差を伴った制度価格だからです。

企業への影響

- 電力多消費産業は、賦課金や高止まりした料金が価格競争力を削る

- 中小企業は、電力コストを販売価格へ転嫁しにくい

- データセンターや半導体工場の新増設で、将来の需要増への備えも必要になる

資源エネルギー庁は、足元で電力需要が増加に転じ、今後もデータセンターや半導体工場の新増設で需要増が見込まれるとしています。需要が増える局面では、供給力確保と系統整備の投資圧力も強まりやすい。産業政策として電化を進めるほど、安い電力を大量に安定供給する難しさが前面に出ます。

では、再エネ政策が悪いのか

そこまで単純ではありません。ここは切り分けが必要です。

再エネ賦課金は確かに家計負担です。しかし、日本が輸入燃料依存を下げ、国産電源を増やす方向自体は合理性があります。問題は、どういう順番とコスト管理で進めるか です。

賛成論として強い点

- 国産電源を増やせば、中長期では輸入燃料価格ショックへの耐性が上がる

- 脱炭素とエネルギー安全保障を同時に進められる余地がある

- 屋根設置や地域共生型など、系統負担や立地摩擦を抑えやすい導入形態もある

批判的に見るべき点

- 賦課金は全国一律で、家計の納得感が得にくい

- 初期の高値買取案件の負担が長く残る

- 変動電源拡大に伴う系統増強、調整力、蓄電池の費用が見えにくい

- 地上設置太陽光の立地や防災、景観の問題が各地で残る

2026年度の制度設計でも、地上設置の事業用太陽光は 2027年度以降、FIT/FIP支援の対象外 とされる一方、屋根設置などには重点が移っています。これは、ただ量を増やす段階から、立地や国民負担を意識した選別の段階へ入りつつあることを示しています。

政策として何を見直すべきか

電気代を本当に下げたいなら、単発の補助金だけでは足りません。見るべきは次の論点です。

1. 補助金の「延命」ではなく、価格変動の吸収力を高められるか

補助金は急場しのぎとしては有効です。ただ、終われば反動が出ます。家計保護の効果と財政負担を比べると、恒常策には向きません。

必要なのは、

- 省エネ投資の加速

- 断熱改修や高効率給湯器の普及

- 需要側の調整を促す料金メニューの拡充

といった、使用量そのものを下げやすくする政策です。

2. 再エネ導入の重点を「安い場所」だけでなく「系統負担の小さい場所」に移せるか

発電コストだけ安くても、系統増強や出力制御のコストが膨らめば、需要家全体の負担は軽くなりません。屋根設置、自家消費、蓄電池併設、地域需要に近い立地をどう増やすかが重要です。

3. 原子力再稼働、火力維持、再エネ拡大を対立図で処理しないこと

現実には、どれか一つだけで短期の安定供給は回りません。再エネを増やしても、調整力電源は要る。原子力が増えなければ、輸入燃料依存は下がりにくい。火力を急に減らせば、需給逼迫リスクが出ます。

日本の電気代の問題は、思想の勝ち負けではなく、安定供給・コスト・脱炭素の3つを同時に処理する制度設計 の問題です。

反対意見や別の見方もある

公平のために、別の見方も押さえておきます。

- 卸電力市場価格が下がれば、競争の進んだ小売市場では値下げ余地が出るという見方

- 再エネ導入が進めば、将来は輸入燃料ショックへの耐性が高まり、むしろ料金安定化に効くという見方

- 賦課金負担だけを問題視しすぎると、化石燃料依存の安全保障コストを過小評価するという批判

どれも一理あります。実際、資源エネルギー庁も再エネ賦課金算定では、再エネ電気を買い取ることで節約できた燃料費等を差し引いていると説明しています。つまり、賦課金は単純な純負担だけで語れない面があります。

ただし、それでも家計に見える請求額が重いなら、政治は「長期の合理性」だけで押し切れません。負担の見え方と制度の説明責任は別問題として残ります。

今後の注目点

これから確認したいのは次の点です。

- 2026年夏以降に電気・ガス料金支援が再び出るのか

- LNG、石炭、為替の動きが、2026年後半の燃料費調整にどう反映されるか

- 系統増強、蓄電池、地域共生を前提にした再エネ導入へ政策の重点がさらに移るか

- 原子力再稼働や供給力確保策が、燃料輸入依存の低下につながるか

まとめ

日本の電気代が下がりにくいのは、単に電力会社が高く売っているからではありません。輸入燃料依存、時間差で効く燃料費調整、毎年見直される再エネ賦課金、そして補助金の終了 が重なっているからです。

短期的には、補助金終了後の反動と2026年度賦課金の上昇が家計に効きます。中長期では、再エネ拡大だけでも、火力維持だけでも解けません。日本が本当に見るべき論点は、どの電源を増やすか以上に、どう負担を平準化し、どう輸入燃料依存を減らし、どう安定供給を維持するか です。

次に見るべきは、値下げの掛け声ではありません。2026年後半の燃料費調整、追加支援の有無、そして再エネ・原子力・系統投資をどう一体で組み直すかです。そこが変わらない限り、請求書だけを見て「なぜ下がらないのか」と感じる状況は続きます。